「住宅ローン」とは、住宅を買ったり改装したりするために、金融機関から借りるお金のこと。

何千万円とする家を、現金一括で支払われる方は、滅多にいらっしゃいません。そこで、家を建てるとき、多くの方が住宅ローンを組まれます。

ローンは言わば、金融機関からの借金なので、当然利息がかかるわけですが、元金プラス利息分を支払っていくのは、かなり家計の負担になりますよね。あまり大きな負担になると、住宅を買う人が少なくなり、国の経済が回らなくなってしまいます。こういった背景もあり、国の制度として、「住宅ローン控除」があります。

住宅ローン控除の仕組みとは?

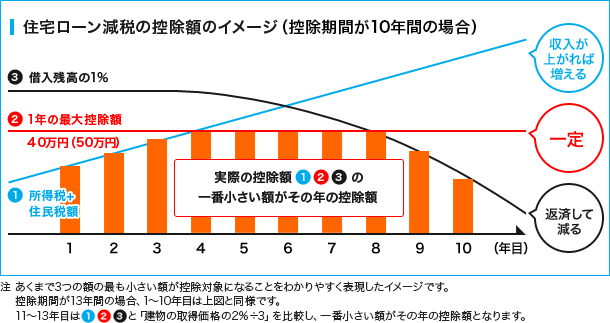

上の図のように、年末の住宅ローン残高に対して、「1%」が控除されます。

この控除によって、所得税が還付され、所得税で控除しきれなかった分は、住民税からも差し引かれます。つまり、「節税」が可能になるということです。

この住宅ローン控除は、10年間に渡って適用されます。

住宅ローンの控除率が変わるとどうなるの?

先ほどもお伝えしたように、控除される金額は、年末時点の住宅ローン残高の1%です。

しかし、近年は住宅ローンの金利が下がっていて、「利息よりも、多くの金額が還付される(戻ってくる)」という現象がおきているんです。いわば「儲かっている」状態。

この仕組みをどうにかしようと、住宅ローン控除率の引き下げが検討されています。

もし、控除率が「1%→0.7%」に引き下げられた場合、年末の住宅ローン残高が3,000万円だと、

→控除率1%の時は、30万円が控除されます。

→控除率0.7%の時は、21万円が控除されます。

かなり控除額が変わるのが分かりますね。※ただし、住宅ローン控除は、所得税や住民税等を加味して計算されるので、一概に控除額が3割減ったというわけではありません。

家は人生の中でも大きな買い物。住宅ローン控除は、家計の負担を軽くする国の制度なので、ぜひ活用していきましょう。

…補足。

ちなみに現在、「控除率の引き下げ、かつ、控除期間の延長」が、検討されているようで、今後の住宅購入にも影響がでてくるかもしれません。気になる方は、住宅メーカーの担当者に質問してみてくださいね!

★間取りまとめインスタグラム★

https://www.instagram.com/my_madori/

★様々な間取りを掲載中★

https://madori.searshome.co.jp/

★間取りプラン集 無料プレゼント中★

https://searshome.co.jp/tool_form/

コメント